![]()

20 septembre 2022

Un environnement économique peu favorable en 2022 qui n’épargne pas les ventes en ligne

Alors que l’atténuation des préoccupations liées à la crise sanitaire pouvaient laisser entrevoir une amélioration de la situation du marché en 2022, les tensions inflationnistes ont changé la donne. La hausse des prix des vêtements, même si elle apparaît modeste au regard d’autres postes de consommation, a pesé sur les ventes. Par ailleurs, la hausse des prix de l’énergie ainsi que celle des produits alimentaires a conduit certains ménages à revoir leurs arbitrages de consommation au détriment des achats de mode.

Ainsi, au cours des sept premiers mois de l’année 2022, si les ventes habillement et textile ont bénéficié d’une hausse de 4,4 % par rapport à celles de la même période de l’année 2021, elles restent toutefois très en retrait par rapport aux sept premiers mois de l’année 2019 (- 9,2 %) ; source : IFM Panel (magasins + internet).

Bilan des ventes en ligne en 2021 : la dynamique se poursuit mais ralentit

Après, la forte hausse des ventes en ligne observée en 2020 (+ 22,2 % selon les données d’IFM Panel), les ventes en ligne d’habillement et textile ont bénéficié d’un gain plus modeste de 5,8 % en 2021, soit une augmentation moins soutenue que celles des ventes en magasins (+ 9,9 %). Ainsi la part du on line au sein du marché a stagné à 20,7 % en 2021 (contre 21,2 % en 2020).

On rappellera qu’en 2019, avant la crise sanitaire, la part du E-commerce au sein du marché était de 15 %. La part des ventes en ligne dans le chiffre d’affaires des retailers[1] a notamment gagné 6 points en deux ans (entre 2019 et 2021, de 5,9 % à 11,9 %). Les retailers ont ainsi fortement investi sur les stratégies omnicanales au moment de la crise sanitaire.

Dernières tendances 2022 : un recul en trompe-l’œil

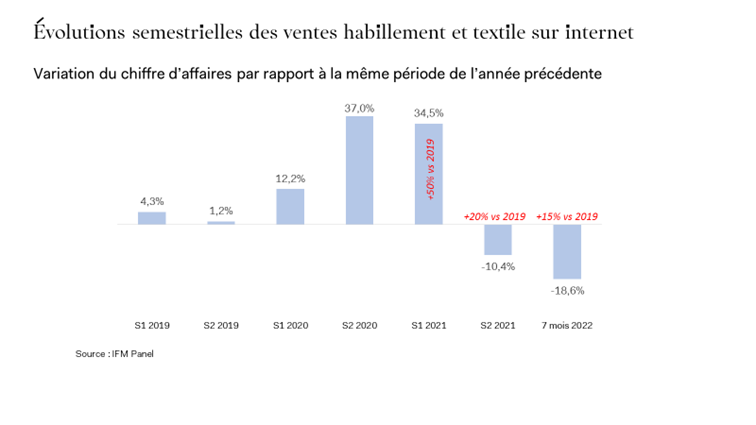

La crise sanitaire, à partir de 2020, a fortement stimulé les ventes en ligne, notamment au cours des deux périodes de confinement de 2020, ainsi qu’au cours de la troisième et dernière, au printemps 2021. Les ventes habillement et textile sur internet au premier semestre 2020 ont bénéficié d’une progression de 12,2 %. Au cours du deuxième semestre 2020 et du premier semestre 2021, les ventes en ligne ont même connu une croissance de plus de 30 %.

Par la suite, comme on pouvait s’y attendre, les ventes en ligne ont subi des reculs par rapport aux références élevées de 2020 et du premier semestre 2021. On observe ainsi, pour la période janvier-juillet 2022, une chute des ventes de 18,6 %, par rapport à la période correspondante de 2021.

On remarquera néanmoins que ce recul est, en quelque sorte, en trompe l’œil dans la mesure où les ventes en ligne des sept premiers mois de 2022 sont tout de même supérieures de 15 % à celles de 2019.

Quelles perspectives ?

Pour les sept premiers mois de l’année 2022, les ventes en ligne habillement et textile ont chuté de 18,6 % par rapport aux sept premiers mois de 2021, tandis que dans le même temps, les ventes des magasins physiques ont bénéficié d’une croissance de 21,2 %. Même si le recul des ventes en ligne devrait s’atténuer d’ici la fin de l’année, le poids des ventes en ligne sur le marché devrait fléchir et passer en dessous des 20 % pour l’ensemble de l’année 2022.

In fine, le E-commerce de mode a bénéficié d’une accélération soutenue en 2020 et 2021. En 2022, le contexte difficile de l’année n’épargne pas les ventes en ligne qui ont été impactées par le retour de l’inflation et un environnement économique qui fragilise le pouvoir d’achat des ménages. Il reste que les ventes en ligne de l’ensemble de l’année 2022 devraient s’établir à un niveau nettement supérieur à celui de 2019.

Méthodologie : L’Observatoire économique de l’Institut Français de la Mode, dispose d’un

panel distributeurs, IFM Panel. Cet outil mesure l’évolution des ventes des distributeurs qui

communiquent tous les mois, de façon confidentielle, leurs chiffres d’affaires à l’IFM, ventes en

ligne comprises. Les circuits de distribution suivants sont représentés : commerce de détail

multimarques, chaînes spécialisées (chaînes grande diffusion d’une part et chaînes milieu de

gamme ou premium d’autre part), grands magasins (Monoprix inclus), vente à distance et pure

players (chiffres communiqués par la Fédération du E-commerce et de la vente à distance,

FEVAD) ainsi que les hypermarchés. Les données sont détaillées selon les principaux rayons

de l’habillement et des textiles de maison.

Accéder à la présentation (réservée aux adhérents) :

Désolé ce contenu est reservé aux adhérents

Si vous êtes adhérent vous pouvez y accéder simplement en vous connectant à votre compte MyFEVAD. Si vous n'êtes pas adhérent et que vous souhaitez obtenir des informations sur l'adhésion à la FEVAD, n'hésitez à nous contacter contact@fevad.com.