Dans la même veine que l’open innovation, l’Open Banking incite très largement les banques et les commerçants à ouvrir leur système d’information et à partager une partie de leurs données clients. Il s’agit aussi bien des données de localisation géographique des agences bancaires, des distributeurs, que des données personnelles de leurs clients comme leurs transactions. Une vraie révolution dans le secteur bancaire, qui était jusqu’à présent cloisonné. La transparence totale sur les transactions commerciales réalisées avec les données des clients, après qu’ils y aient consenti est assurée par la RGPD. La Loi Informatique et Libertés veille quant à elle, à ce que les données personnelles soient sécurisées par les banques que ainsi que par les fintechs.

Si les banques se montrent encore fébriles pour partager leurs données, d’autres ont déjà largement saisi cette opportunité pour multiplient les collaborations et décupler leurs offres de services. D’autre part, Deloitte indique que 90% d’entre elles envisagent de devenir des Open Banks d’ici 2021.

L’utilisation d’API (interfaces de programmation) est au coeur de l’Open Banking : les développeurs peuvent à présent développer et créer des applications et services novateurs pour les institutions financières en intégrant les données et les services de tierce-parties au sein de leurs applications.

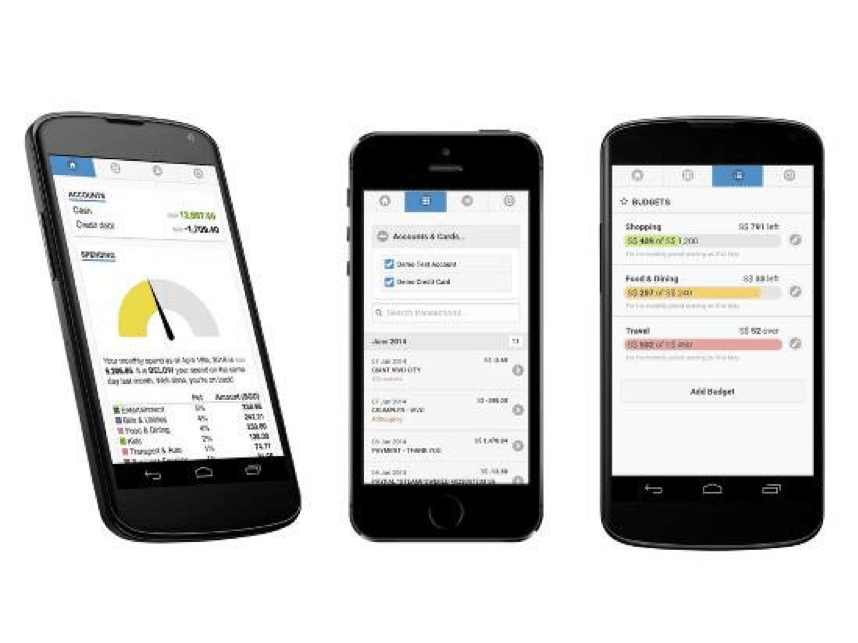

Par exemple, la startup française Moneythor travaille déjà avec de nombreuses banques pour offrir un service de GPS financier, permettant au client de suivre ses dépenses, les catégoriser, et bénéficier d’un véritable outil de suivi financier intelligent qui apprend au fur et à mesure. Un service rendu possible uniquement grâce à l’Open Banking.

Si l’Open Banking simplifie fortement les échanges entre banques et commerçants, et améliore ainsi l’expérience client, cela implique également un risque accru de fraude. C’est là où la seconde Directive sur les Services de Paiement (DSP2) qui entre en vigueur le 14 septembre 2019 prend tout son sens, et s’assure que les échanges soient réalisés rapidement mais en toute sécurité. Pour les commerçants, la nouvelle directive implique principalement d’adapter leur système de paiement pour intégrer une authentification à deux facteurs.